全部商品分类

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

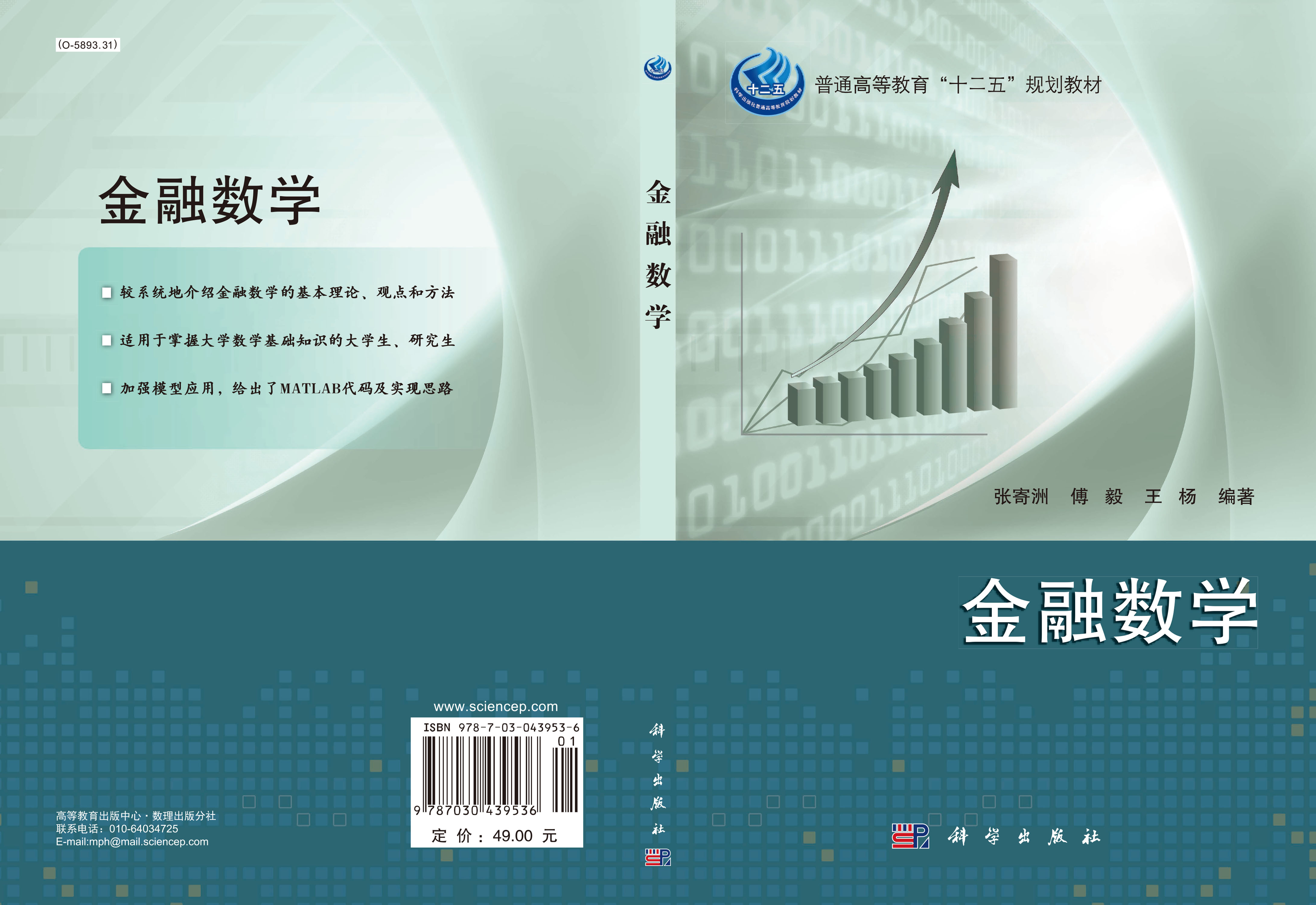

本书较系统地介绍金融数学中的一些核心理论知识,内容包括金融产品介绍、期权定价的离散模型——二叉树模型、随机积分与布朗运动、期权定价的连续模型——欧式期权定价的Black-Scholes模型及其推广、数值计算与模拟——蒙特卡罗方法和有限差分方法、奇异期权的介绍和数值解法、利率与债券模型等。每章最后还配备适量的相关习题。为了便于在实际中直接应用模型,相关章节数值计算中还给出了代码实现思路,读者可以自行利用MATLAB软件在计算机上实现。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 本平台为互联网非涉密平台,严禁处理、传输国家秘密。 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号