全部商品分类

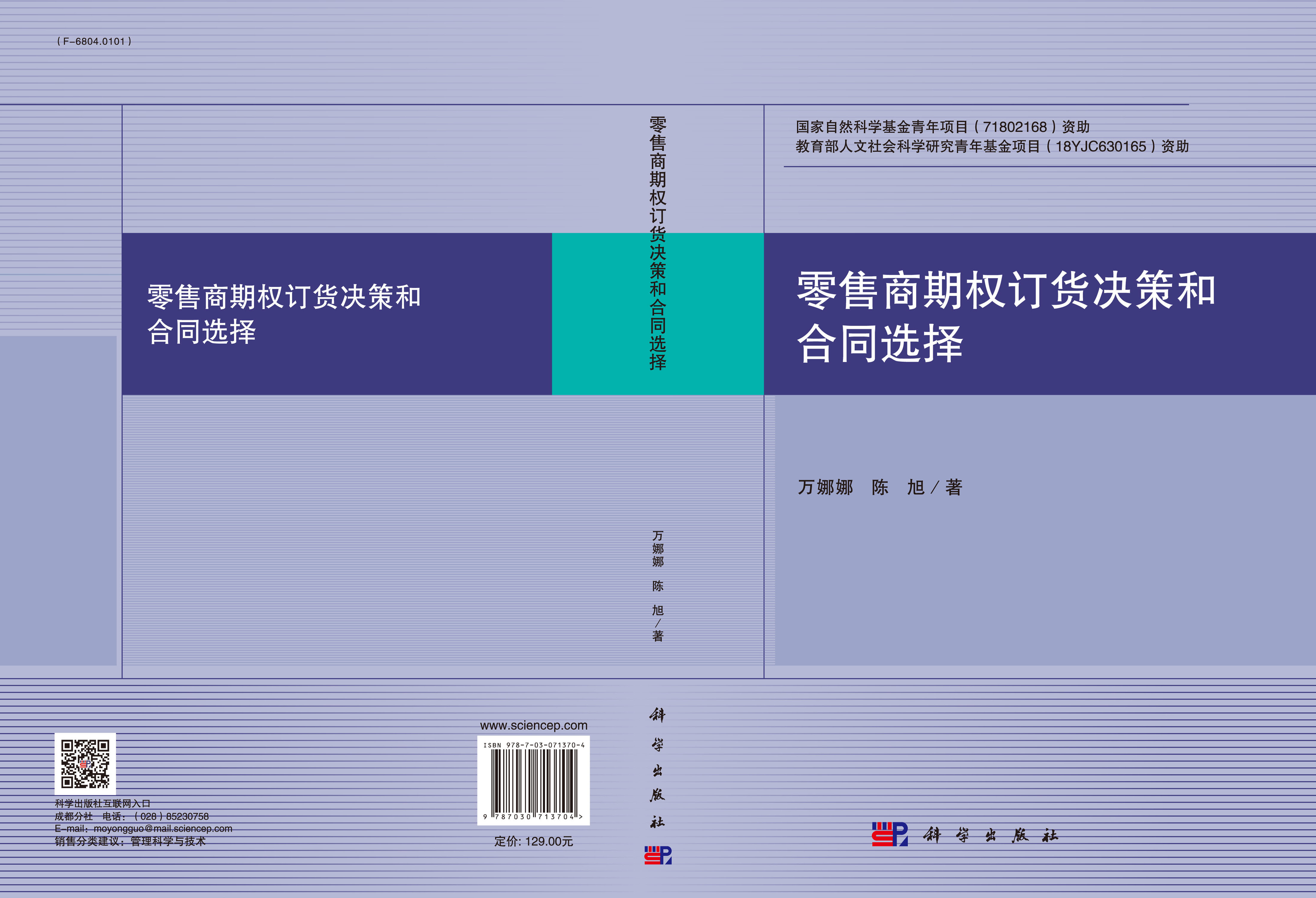

> 零售商期权订货决策和合同选择

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

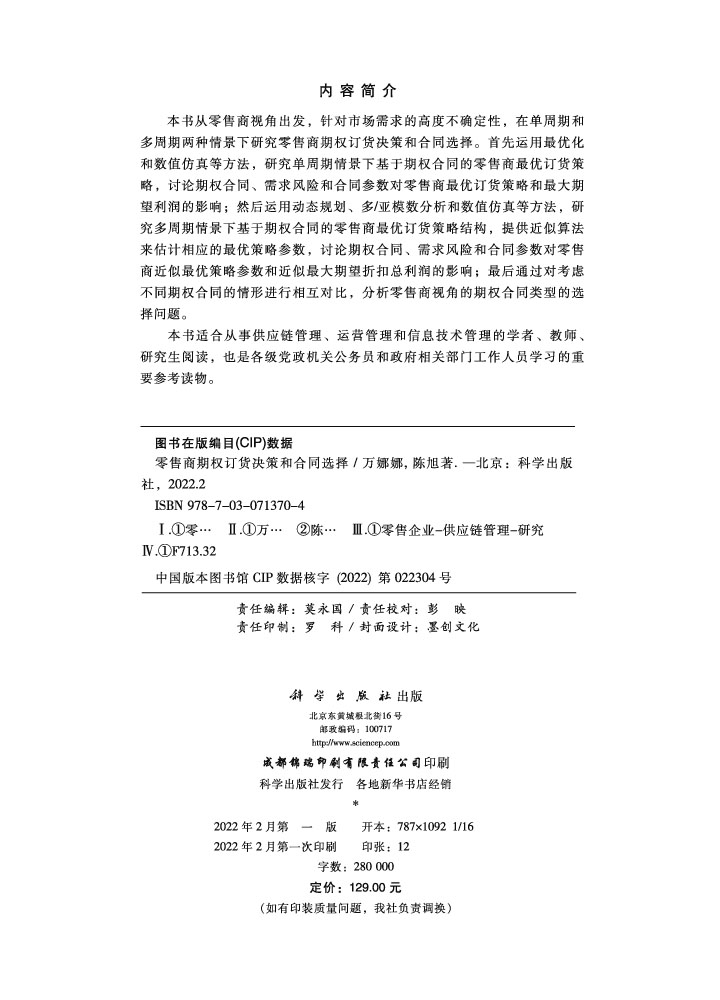

本书从零售商视角出发,针对市场需求的高度不确定性,在单周期和多周期两种情景下研究零售商期权订货决策和合同选择。首先运用最优化和数值仿真等方法,研究单周期情景下基于期权合同的零售商最优订货策略,讨论期权合同、需求风险和合同参数对零售商最优订货策略和最大期望利润的影响;然后运用动态规划、多/亚模数分析和数值仿真等方法,研究多周期情景下基于期权合同的零售商最优订货策略结构,提供近似算法来估计相应的最优策略参数,讨论期权合同、需求风险和合同参数对零售商近似最优策略参数和近似最大期望折扣总利润的影响;最后通过对考虑不同期权合同的情形进行相互对比,分析零售商视角的期权合同类型的选择问题。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号