全部商品分类

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

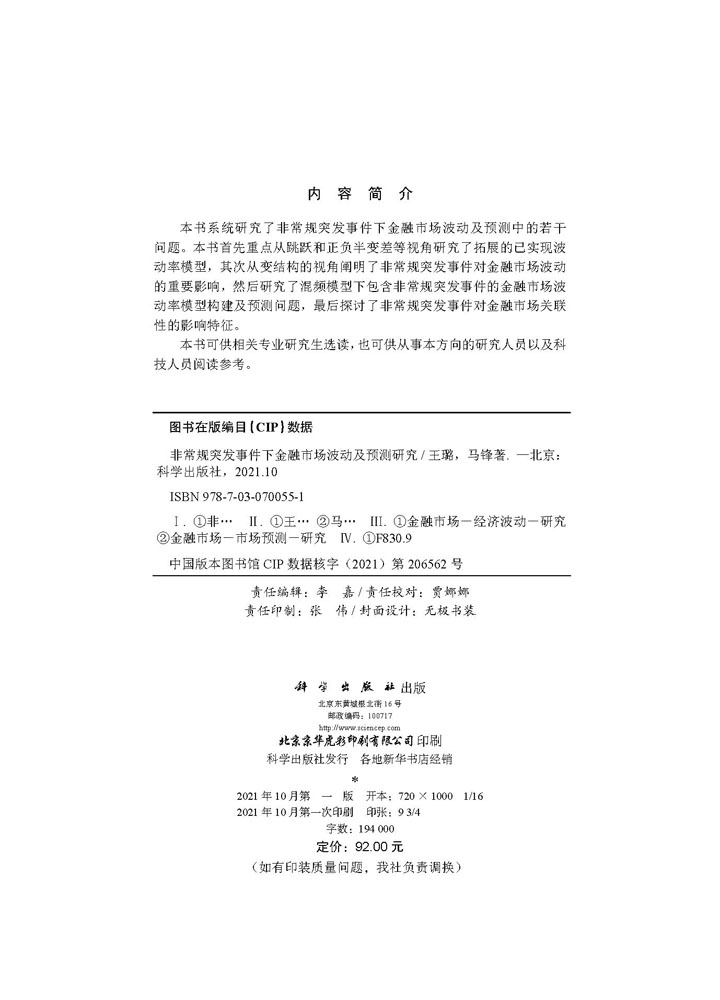

本书系统研究了非常规突发事件下金融市场波动及预测中的若干问题。本书首先重点从跳跃和正负半变差等视角研究了拓展的已实现波动率模型,其次从变结构的视角阐明了非常规突发事件对金融市场波动的重要影响,然后研究了混频模型下包含非常规突发事件的金融市场波动率模型构建及预测问题,最后探讨了非常规突发事件对金融市场关联性的影响特征。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号