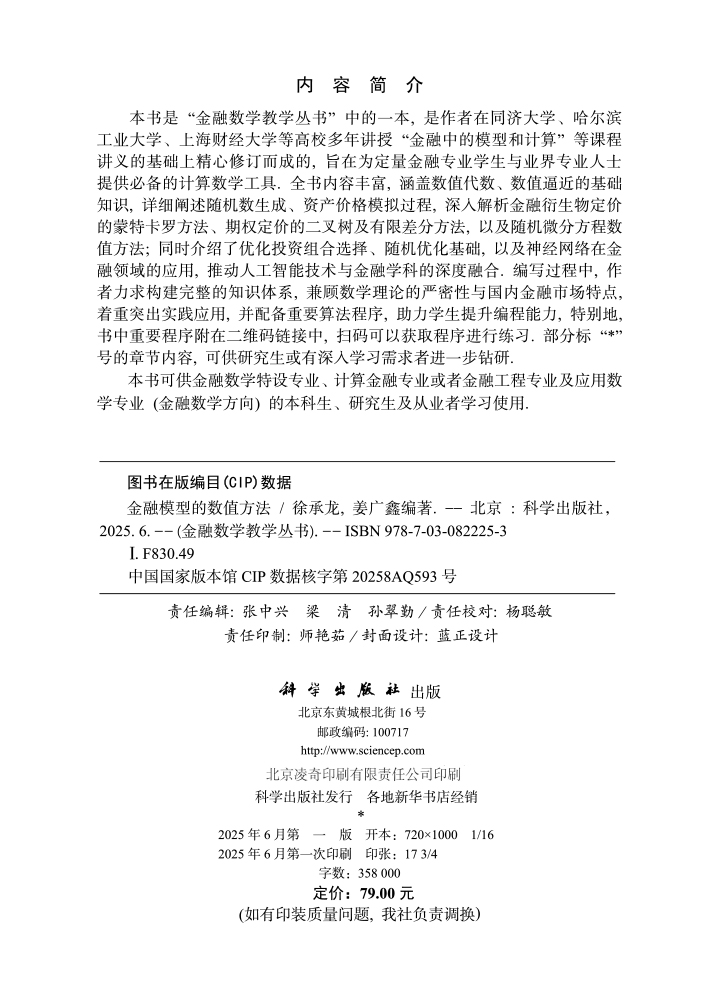

本书是“金融数学教学丛书”中的一本,是作者在同济大学、哈尔滨工业大学、上海财经大学等高校多年讲授“金融中的模型和计算”等课程讲义的基础上精心修订而成的,旨在为定量金融专业学生与业界专业人士提供必备的计算数学工具.全书内容丰富,涵盖数值代数、数值逼近的基础知识,详细阐述随机数生成、资产价格模拟过程,深入解析金融衍生物定价的蒙特卡罗方法、期权定价的二叉树及有限差分方法,以及随机微分方程数值方法;同时介绍了优化投资组合选择、随机优化基础,以及神经网络在金融领域的应用,推动人工智能技术与金融学科的深度融合.编写过程中,作者力求构建完整的知识体系,兼顾数学理论的严密性与国内金融市场特点,着重突出实践应用,并配备重要算法程序,助力学生提升编程能力,特别地,书中重要程序附在二维码链接中,扫码可以获取程序进行练习.部分标“*”号的章节内容,可供研究生或有深入学习需求者进一步钻研.

样章试读

目录

- 目录

丛书序

前言

第1章 数值计算的基础知识 1

1.1 数值插值、逼近与最小二乘法 1

1.1.1 多项式插值 1

1.1.2 分段多项式插值 6

1.1.3 函数逼近与最小二乘法 8

1.1.4 正交多项式 11

1.1.5 曲线拟合的最小二乘法 14

1.1.6 数值求导 17

1.2 线性方程组与矩阵分解.19

1.2.1 线性方程组求解的直接法 19

1.2.2 矩阵分解 21

1.2.3 求解线性方程组的迭代法 24

1.3 非线性方程(组)求解 25

1.3.1 一般迭代法 25

1.3.2 牛顿迭代法 27

1.3.3 非线性方程组求解的拓展 29

1.4 概率论基础知识 30

1.4.1 事件、样本空间与概率 30

1.4.2 随机变量、数学期望与方差 31

1.4.3 多元随机变量 34

1.4.4 随机变量的独立性与条件期望 35

1.4.5 随机过程与布朗运动 38

习题1 40

第2章 随机数生成与资产价格模拟 43

2.1 随机数的生成 45

2.2 随机数的生成(续) 47

2.2.1 反函数方法 47

2.2.2 二维变换生成法 50

2.2.3 接受-舍去法 52

2.2.4 随机向量生成法 57

2.3 资产价格样本及路径模拟 60

2.3.1 资产价格服从几何布朗运动的取样方法 61

2.3.2 多资产几何布朗模型下的取样方法.65

2.3.3 跳扩散模型下的资产价格取样方法 66

习题2 68

第3章 金融衍生物定价的蒙特卡罗方法与方差减小技术 71

3.1 金融衍生品介绍 71

3.1.1 欧式衍生品 73

3.1.2 路径依赖衍生品 74

3.1.3 美式衍生品 75

3.1.4 金融衍生品的定价方法 76

3.2 欧式期权定价的蒙特卡罗方法 77

3.2.1 欧式期权介绍 77

3.2.2 欧式期权定价的蒙特卡罗方法.78

3.3 新型期权定价的蒙特卡罗方法 81

3.3.1 路径依赖期权的蒙特卡罗方法 81

3.3.2 美式期权定价的蒙特卡罗方法.84

3.4 利率衍生品定价的蒙特卡罗方法88

3.4.1 利率及期限结构 88

3.4.2 利率模型 91

3.4.3 仿射期限结构利率模型与债券定价方法 95

3.4.4 利率衍生品定价的蒙特卡罗方法 101

3.4.5 随机利率环境下期权定价的蒙特卡罗方法 103

3.4.6 可违约债券定价的蒙特卡罗方法 105

3.5 蒙特卡罗方法的方差减小技术.107

3.5.1 控制变量方法 107

3.5.2 对偶方法 113

3.5.3 重点取样方法 114

3.5.4 条件取样方法 115

习题3 116

第4章 金融衍生物(期权)定价的二叉树方法与有限差分方法 119

4.1 欧式期权定价的二叉树方法 121

4.1.1 单时段-双状态模型 123

4.1.2 欧式期权定价的二叉树方法——不支付红利.126

4.1.3 欧式期权定价的二叉树方法——支付红利.133

4.2 美式期权定价的二叉树方法 135

4.3 欧式期权定价的有限差分方法.141

4.3.1 显格式 143

4.3.2 隐格式 147

4.3.3 二叉树方法与有限差分方法的联系.149

4.4 美式期权定价的有限差分方法.151

4.4.1 显格式 152

4.4.2 二叉树方法与有限差分方法的联系 153

4.4.3 隐格式 154

4.5 障碍期权、亚式期权的二叉树方法与有限差分方法 160

4.5.1 障碍期权的二叉树方法与有限差分方法 160

4.5.2 亚式期权的有限差分方法 164

习题4 166

第5章 随机优化与最优投资组合选择 170

5.1 投资组合选择 170

5.1.1 投资组合的期望收益与方差 170

5.1.2 投资组合的有效边界 176

5.1.3 最优投资组合选择 181

5.2 马科维茨投资组合理论 185

5.2.1 马科维茨投资组合理论的假设与内涵.185

5.2.2 马科维茨模型的解 187

5.3 随机优化基础 191

5.3.1 样本均值逼近 192

5.3.2 随机逼近 195

5.4 基于蒙特卡罗方法的最优投资组合求解 201

5.4.1 均值-方差模型 202

5.4.2 均值-分位数模型 205

习题5 207

第6章 神经网络及其在金融中的应用 211

6.1 神经网络简介 211

6.1.1 神经网络模型的发展 211

6.1.2 常用的神经网络模型 216

6.2 神经网络的训练方法 221

6.2.1 梯度下降方法 221

6.2.2 反向传播 223

6.3 神经网络在金融计算中的应用 227

6.3.1 股票预测 227

6.3.2 衍生品定价 234

习题6 236

第7章 随机微分方程数值方法 237

7.1 常微分方程数值方法238

7.2 随机微分方程解的存在性与唯一性 242

7.3 随机微分方程数值方法 247

7.3.1 欧拉方法及Milstein方法 248

7.3.2 二阶离散方法256

7.4 随机微分方程与偏微分方程之间的关系 260

习题7 265

参考文献 269

京公网安备 11010102004214号

京公网安备 11010102004214号