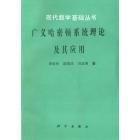

本书系统介绍了连续时间金融模型的非参数统计推断方法及其应用,主要包括一维扩散模型、时变扩散模型、多维扩散模型及随机波动率模型的非参数估计与模型设定检验问题的研究,并简要介绍了这些统计方法在投资目标设计与管理、动态金融风险度量以及期权定价等金融问题中的应用.

样章试读

目录

- 目录

第 1章绪论 ................................................................... 1

1.1投资目标设计与管理 ................................................... 1

1.2动态金融风险度量 ..................................................... 2

1.3期权定价问题 .......................................................... 3

1.4本书概要 ............................................................... 5

参考文献 .................................................................... 7

第 2章一些常用的非参数估计方法简介 .......................................9

2.1核估计法.......................................11

2.1.1密度函数的核估计.......................................11

2.1.2回归函数的核估计.......................................13

2.1.3密度及其泛函的导数的估计 ........................................ 14

2.1.4带宽的选择 ....................................................... 15

2.1.5分位数的核估计.......................................16

2.2局部多项式估计法 .................................................... 16

2.2.1回归函数的局部多项式估计 ........................................ 16

2.2.2局部多项式密度估计.......................................18

2.3小波估计法 ........................................................... 19

2.3.1正交序列法 ....................................................... 20

2.3.2 Besov空间与小波 ................................................. 21

2.3.3回归函数与密度函数的小波估计 .................................... 23

2.4多元回归函数的非参数估计.......................................24

2.5基于 Copula函数的非参数密度估计及模型检验 ...................... 28

2.5.1 Copula函数的定义及性质.......................................28

2.5.2基于 Copula函数的非参数密度估计.......................................32

参考文献.......................................3

第 3章几个典型连续时间金融模型的统计推断 .............................. 35

3.1几个典型的连续时间金融模型及其参数估计 .......................... 35

3.1.1几何 Brown运动 (GBM) .......................................... 35

3.1.2 Vasicek模型.......................................36

3.1.3 Cox-Ingersoll-Ross模型.......................................38

3.1.4方差常弹性模型.......................................40

3.2几个典型的连续时间模型样本轨道的模拟 ............................ 43

3.2.1几何 Brown运动.......................................43

3.2.2 Vasicek模型.......................................44

3.2.3 Cox-Ingersoll-Ross模型.......................................44

3.2.4 CEV模型 ........................................................ 45

3.3连续时间金融模型设定检验.......................................45

3.3.1广义残差拟合优度检验.......................................46

3.3.2几种检验法有限样本性质的比较分析 ................................ 49

3.3.3实证分析 ——上证指数和个股价格的模型设定检验 .................. 52

参考文献.......................................53

第 4章一维扩散模型非参数统计分析.......................................55

4.1扩散系数的非参数估计 ............................................... 55

4.1.1扩散系数的非参数估计模型 ........................................ 56

4.1.2扩散系数的核估计.......................................60

4.1.3扩散系数的局部多项式估计 ........................................ 61

4.1.4扩散系数的小波估计.......................................62

4.2漂移系数的非参数估计 ............................................... 66

4.2.1漂移系数的非参数估计模型 ........................................ 66

4.2.2漂移系数的核估计.......................................68

4.2.3漂移系数的局部多项式估计 ........................................ 69

4.2.4漂移系数的小波估计.......................................70

4.3风险中性密度 (SPD)的非参数估计.......................................72

4.3.1基于标的资产价格的非参数估计 .................................... 73

4.3.2基于期权价格的非参数估计 ........................................ 74

4.3.3估计量的改进.......................................78

4.4一维扩散模型下期权的非参数定价.......................................81

4.4.1欧式期权的非参数定价.......................................81

4.4.2风险中性测度下标的资产价格的模拟 ................................ 83

4.4.3美式期权的非参数定价.......................................85

附录.......................................89

参考文献.......................................95

第 5章时变扩散模型非参数统计分析.......................................98

5.1时变扩散系数的非参数估计.......................................98

5.1.1时变扩散系数的非参数估计模型 .................................... 98

5.1.2时变扩散系数的核估计.......................................101

5.1.3时变扩散系数的局部多项式估计 ................................... 102

5.1.4时变扩散系数的小波估计 ......................................... 104

5.2时变扩散模型设定检验 .............................................. 107

5.2.1设定模型的广义残差拟合优度检验 ................................. 107

5.2.2时变性的非参数检验.......................................113

5.3实证分析 ——上证指数时变性的检验.......................................114

附录........................................118

参考文献.......................................126

第 6章多维扩散模型非参数统计分析.......................................127

6.1漂移向量与扩散矩阵的非参数估计模型.......................................128

6.1.1扩散矩阵的非参数估计模型 ....................................... 128

6.1.2漂移向量的非参数估计模型 ....................................... 133

6.2漂移向量与扩散矩阵的核估计及其修正.......................................136

6.3多维扩散模型的检验.......................................142

6.4基于模型统计推断的动态金融风险度量.......................................146

6.4.1动态金融风险度量.......................................146

6.4.2动态金融风险度量值的估计 ....................................... 148

附录.......................................151

参考文献.......................................153

第 7章随机波动率模型的统计分析 ......................................... 155

7.1随机波动率模型的非参数估计 ....................................... 156

7.1.1波动率样本的构造.......................................156

7.1.2基于随机设计非参数回归模型的波动率估计......................................160

7.2随机波动率模型的检验 .............................................. 163

7.3随机波动率模型下衍生证券的半参数定价 ........................... 166

7.3.1 CIR随机波动率模型下的衍生证券定价.......................................166

7.3.2实证分析 ——DELL公司衍生证券价格分析.......................................167

参考文献.......................................169

索引........................................................................... 171

配书光盘使用说明............................................................. 174

京公网安备 11010102004214号

京公网安备 11010102004214号