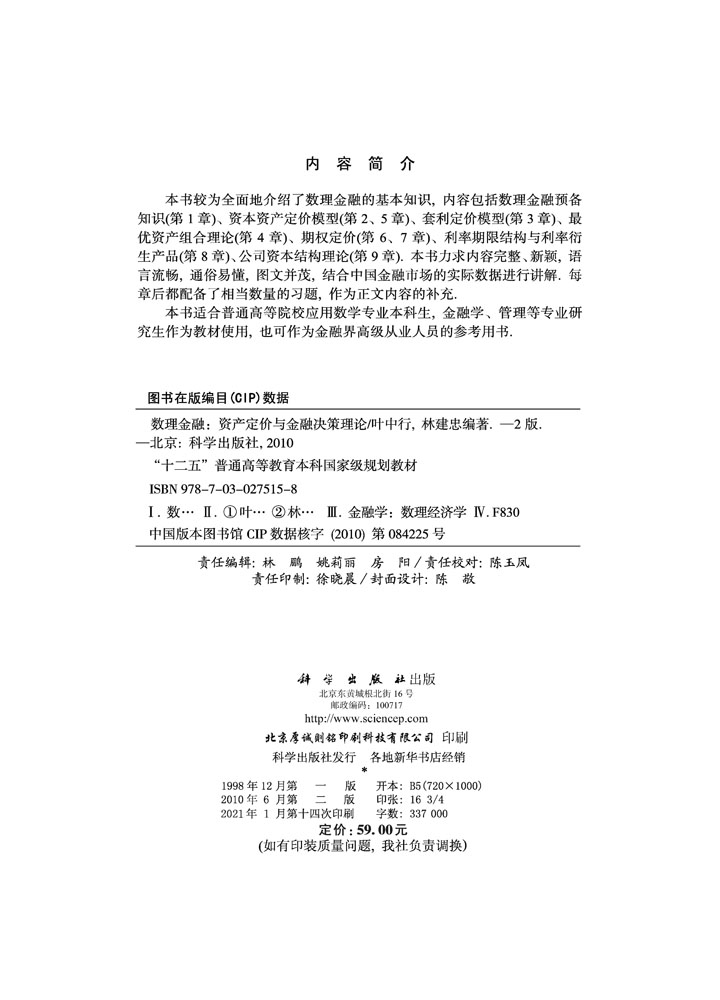

本书较为全面地介绍了数理金融的基本知识,内容包括数理金融预备知识(第1章)、资本资产定价模型(第2、5章)、套利定价模型(第3章)、最优资产组合理论(第4章)、期权定价(第6、7章)、利率期限结构与利率衍生产品(第8章)、公司资本结构理论(第9章)。本书力求内容完整、新颖,语言流畅,通俗易懂,图文并茂,结合中国金融市场的实际数据进行讲解。每章后都配备了相当数量的习题,作为正文内容的补充。

样章试读

目录

- 目录

第二版前言

第一版前言

第1章 数理金融预备知识 1

1.1 效用理论简介 1

1.2 期望效用理论 5

1.3 单周期随机资产市场的一般套利定价定理 11

1.4 单周期随机经济系统的投资消费模型 16

1.5 风险厌恶与均值-方差效用函数 19

1.6 单周期随机经济系统竞争均衡定价 24

1.7 等价概率分布与风险中性定价 26

1.8 连续时间的扩散模型与Ito公式 30

1.9 等价概率测度变换 34

1.10 首次击中时与带吸收状态的漂移Brown运动 36

附录 39

习题一 40

第2章 资产组合均值-方差分析与资本资产定价模型 44

2.1 标准的均值-方差资产组合问题 44

2.2 具有无风险资产的均值-方差问题 53

2.3 期望收益率关系式与风险分类 57

2.4 资本资产定价模型 60

2.5 资本资产定价模型在资产定价中的应用 63

习题二 67

第3章 Ross套利定价理论 70

3.1 线性因子模型 70

3.2 不含残差风险线性因子模型的套利定价 71

3.3 含残差风险线性因子模型的套利定价 75

3.4 完全分散化资产组合与因子溢价的解释 77

3.5 套利定价理论应用案例 81

3.6 Fama和French的三因子模型 83

习题三 84

第4章 最优资产组合模型的若干推广和计算方法 85

4.1 log最优资产组合理论 85

4.2 指数跟踪优化组合模型 93

4.3 效用最优化和有高阶矩约束的最优资产组合模型 97

4.4 最优资产组合的计算方法 99

习题四 107

第5章 连续时间资产组合选择与跨期资本资产定价模型 110

5.1 连续时间资产组合模型 110

5.2 连续时间跨期资本资产定价模型 114

5.3 等弹性消费效用的投资消费问题 116

习题 118

第6章 离散时间期权定价理论 120

6.1 期权概述 120

6.2 Cox-Ross-Rubinstein二项式期权定价公式 122

6.3 测度变换 129

6.4 美式期权 130

6.5 期权的基本性质 135

习题六 141

第7章 连续时间期权定价理论 144

7.1 欧式期权定价的Black-Scholes公式 144

7.2 未定权益Black-Scholes定价方程解的概率表达式与风险中性定价 150

7.3 标的股票支付红利的期权定价 154

7.4 美式看跌期权Black-Scholes方程的边界条件 157

7.5 标的股票支付红利的美式看涨期权及其自由边界 162

7.6 向下触销看涨期权 163

7.77 永续期权 165

7.8 最优提早执行期权 167

7.9 执行价格为随机变量的期权 169

7.10 亚式期权 170

7.11 远期合约与期货合约 171

7.12 不完全市场期权定价简介 173

7.13 Hull-White随机波动率模型下的期权定价 175

习题七 178

第8章 利率期限结构理论 182

8.1 利率与债券 182

8.2 确定利率的期限结构 185

8.3 理性预期假设 186

8.4 连续时间期限结构方程 190

8.5 仿射期限结构模型 195

8.6 时齐仿射利率模型及期限结构 197

8.7 预期假设与均衡 205

8.8 流动性偏好理论与市场分割理论 207

8.9 Heath-Jarrow-Morton利率模型及期限结构 213

习题八 217

第9章 公司资本结构定价 219

9.1 单周期确定投资情况的Modigliani-Miller无关性定理 219

9.2 单周期不确定投资情况的Modigliani-Miller定理 221

9.3 连续时间Modigliani-Miller无关性定理 229

9.4 资本结构定价方程 230

9.5 认股权证 231

9.6 风险贴现债券 233

9.7 利率风险结构 234

9.8 从属债券与有担保债券 239

9.9 可转换债券与可赎回债券 241

9.10 带有利率风险的公司证券的定价 243

9.11 浮动利率债券设计 245

9.12 资本加权平均成本与跨期资本资产定价模型综合 246

习题九 250

参考文献 252

京公网安备 11010102004214号

京公网安备 11010102004214号