全部商品分类

> Python金融数据分析——金融衍生品定价

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

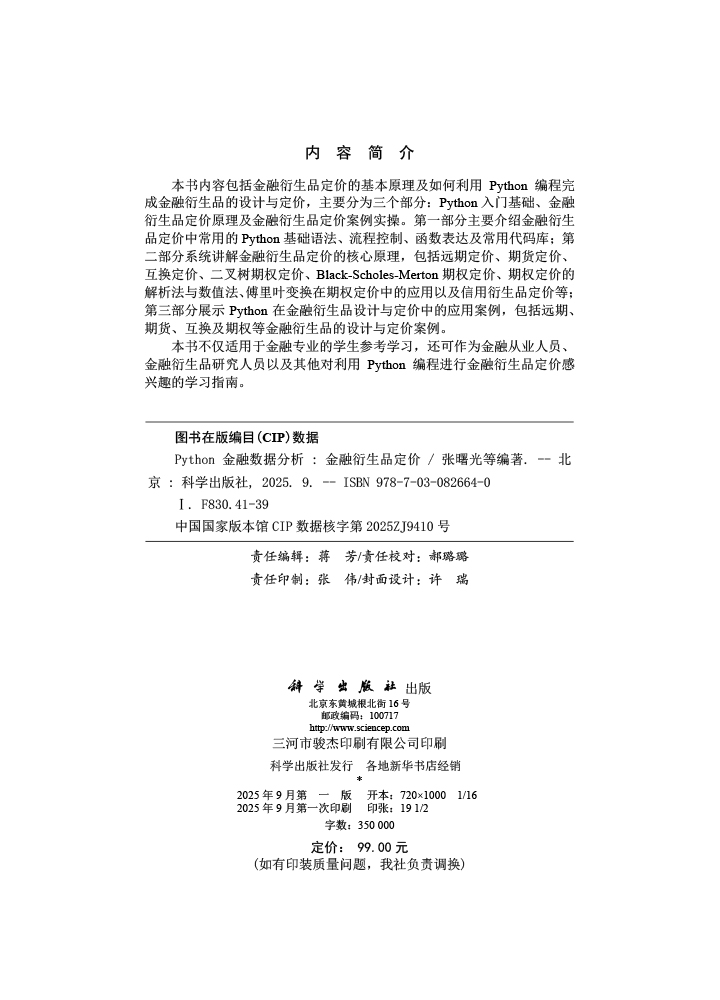

本书内容包括金融衍生品定价的基本原理及如何利用Python编程完成金融衍生品的设计与定价,主要分为三个部分:Python入门基础、金融衍生品定价原理及金融衍生品定价案例实操。第一部分主要介绍金融衍生品定价中常用的Python基础语法、流程控制、函数表达及常用代码库;第二部分系统讲解金融衍生品定价的核心原理,包括远期定价、期货定价、互换定价、二叉树期权定价、Black-Scholes-Merton期权定价、期权定价的解析法与数值法、傅里叶变换在期权定价中的应用以及信用衍生品定价等;第三部分展示Python在金融衍生品设计与定价中的应用案例,包括远期、期货、互换及期权等金融衍生品的设计与定价案例。

样章试读

- science_133662993201769157549634 ( 2026-02-05 21:46:30 )

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 本平台为互联网非涉密平台,严禁处理、传输国家秘密。 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号