全部商品分类

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

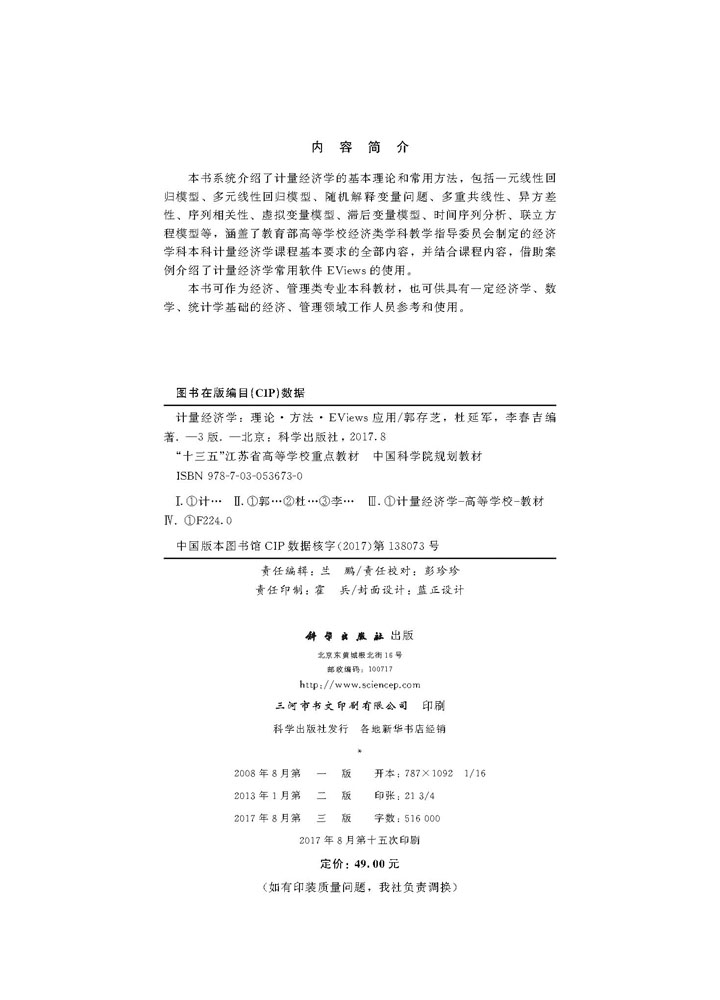

本书系统介绍了计量经济学的基本理论和常用方法,包括一元线性回归模型、多元线性回归模型、随机解释变量问 题、多重共线性、异方差性、序列相关性、虚拟变量模型、滞后变量模型、时间序列分析、联立方程模型等,涵盖了教育部高等学校经济类学科教学指导委员会制定的经济学科本科计量经济学课程基本要求的全部内容,并结合课程内容,借助案例介绍了计量经济学常用软件EViews的使用。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 本平台为互联网非涉密平台,严禁处理、传输国家秘密。 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号