全部商品分类

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

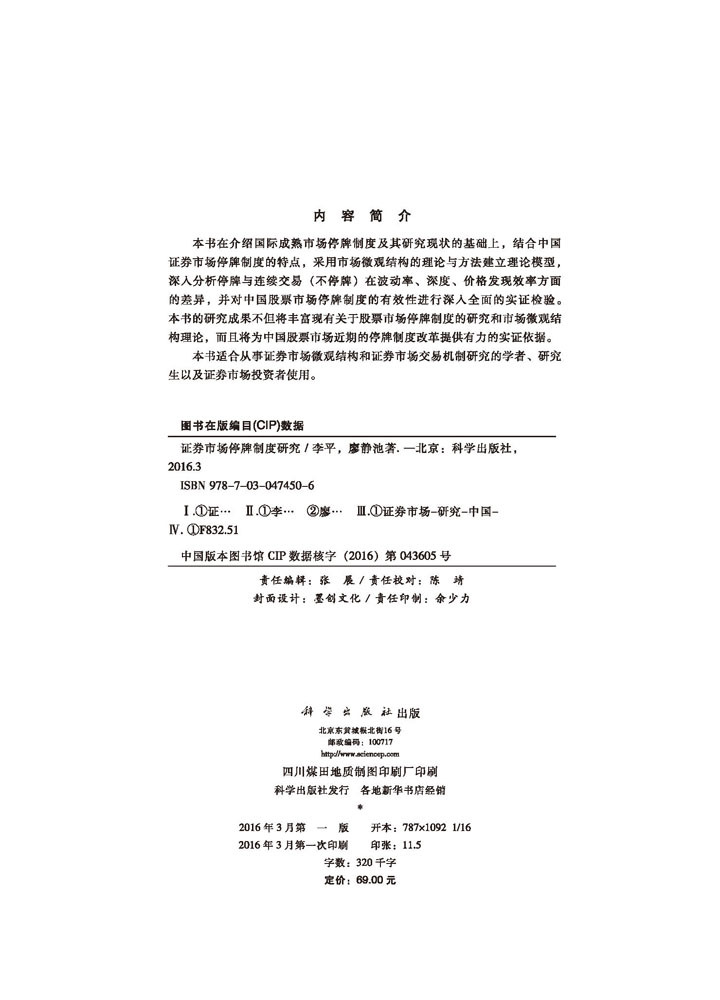

本书在介绍国际成熟市场停牌制度及其研究现状的基础上,结合中国证券市场停牌制度的特点,采用市场微观结构的理论与方法建立理论模型,深入分析停牌与连续交易(不停牌)在波动率、深度、价格发现效率方面的差异,并对中国股票市场停牌制度的有效性进行深入全面的实证检验。本书的研究成果不但将丰富现有关于股票市场停牌制度的研究和市场微观结构理论,而且将为中国股票市场近期的停牌制度改革提供有力的实证依据。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 本平台为互联网非涉密平台,严禁处理、传输国家秘密。 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号