全部商品分类

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

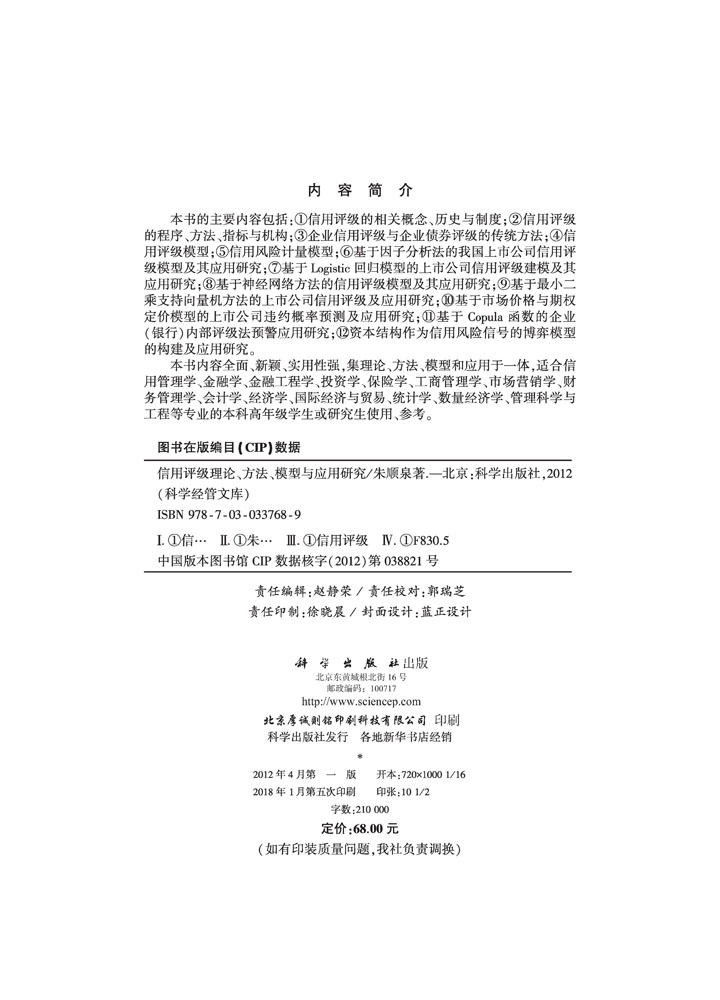

本书的主要内容包括:①信用评级的相关概念、历史与制度;②信用评级的程序、方法、指标与机构;③企业信用评级与企业债券评级的传统方法;④信用评级模型;⑤信用风险计量模型;⑥基于因子分析法的我国上市公司信用评级模型及其应用研究;⑦基于Logistic回归模型的上市公司信用评级建模及其应用研究;⑧基于神经网络方法的信用评级模型及其应用研究;⑨基于最小二乘支持向量机方法的上市公司信用评级及应用研究;⑩基于市场价格与期权定价模型的上市公司违约概率预测及应用研究;皕瑏瑡基于Copula函数的企业(银行)内部评级法预警应用研究;皕瑏瑢资本结构作为信用风险信号的博弈模型的构建及应用研究。

本书内容全面、新颖、实用性强,集理论、方法、模型和应用于一体,适合信用管理学、金融学、金融工程学、投资学、保险学、工商管理学、市场营销学、财务管理学、会计学、经济学、国际经济与贸易、统计学、数量经济学、管理科学与工程等专业的本科高年级学生或研究生使用、参考。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 本平台为互联网非涉密平台,严禁处理、传输国家秘密。 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号