全部商品分类

| 联系编辑 | |

|---|---|

| 标题: | |

| 内容: | |

| 联系方式: | |

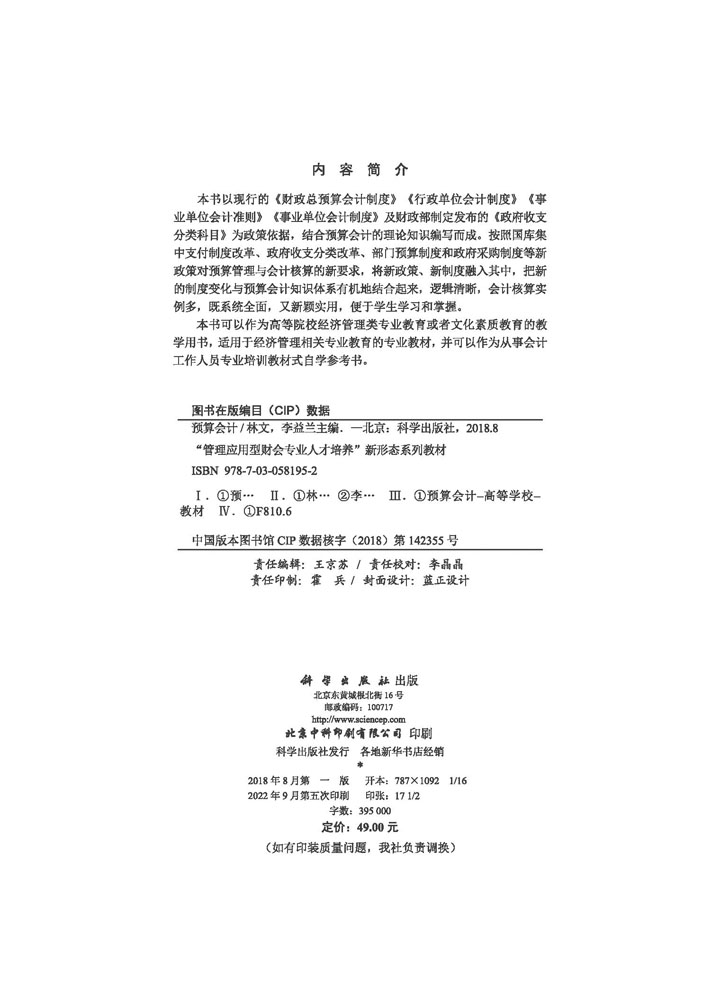

本书以现行的《财政总预算会计制度》《行政单位会计制度》《事业单位会计准则》《事业单位会计制度》及财政部制定发布的《政府收支分类科目》为政策依据,结合预算会计的理论知识编写而成。按照国库集中支付制度改革、政府收支分类改革、部门预算制度和政府采购制度等新政策对预算管理与会计核算的新要求,将新政策、新制度融入其中,把新的制度变化与预算会计知识体系有机地结合起来,逻辑清晰,会计核算实例多,既系统全面,又新颖实用,便于学生学习和掌握。

样章试读

- 暂时还没有任何用户评论

全部咨询(共0条问答)

- 暂时还没有任何用户咨询内容

|

中国科技出版传媒股份有限公司 版权所有 京ICP备14028887号-5 京ICP证150976号

北京东黄城根北街16号 邮编:100717 Email:webmaster@mail.sciencep.com |

京公网安备 11010102004214号

京公网安备 11010102004214号